研究机构Citrini Research:AI越成功,经济越崩溃,白领最惨,最后连“滴滴和外卖”也容不下

![]() 前沿资讯

1771841401更新

前沿资讯

1771841401更新

![]() 1

1

导读:Citrini Research发布了一份假设性实验:如果AI的乐观预期全部兑现,会发生什么?答案是:一场前所未有的"智能危机"。两年内,失业率从"可控"飙升至10.2%;S&P 500(标普500)从8000点跌至3500点;价值13万亿的Mortgage(抵押贷款)市场将会崩塌。如果AI发展顺利,恰恰可能导致经济灾难?

研究机构Citrini Research发布了一份极具争议的实验:如果AI发展完全按照最乐观预期推进,全球经济将陷入一场"智能危机"。

这份报告的核心逻辑是:AI能力提升 → 企业裁员 → 消费者收入下降 → 消费萎缩 → 企业利润下滑 → 企业变本加厉投入AI → AI能力进一步提升

这个循环没有"自然刹车"。

报告描述的时间线触目惊心:

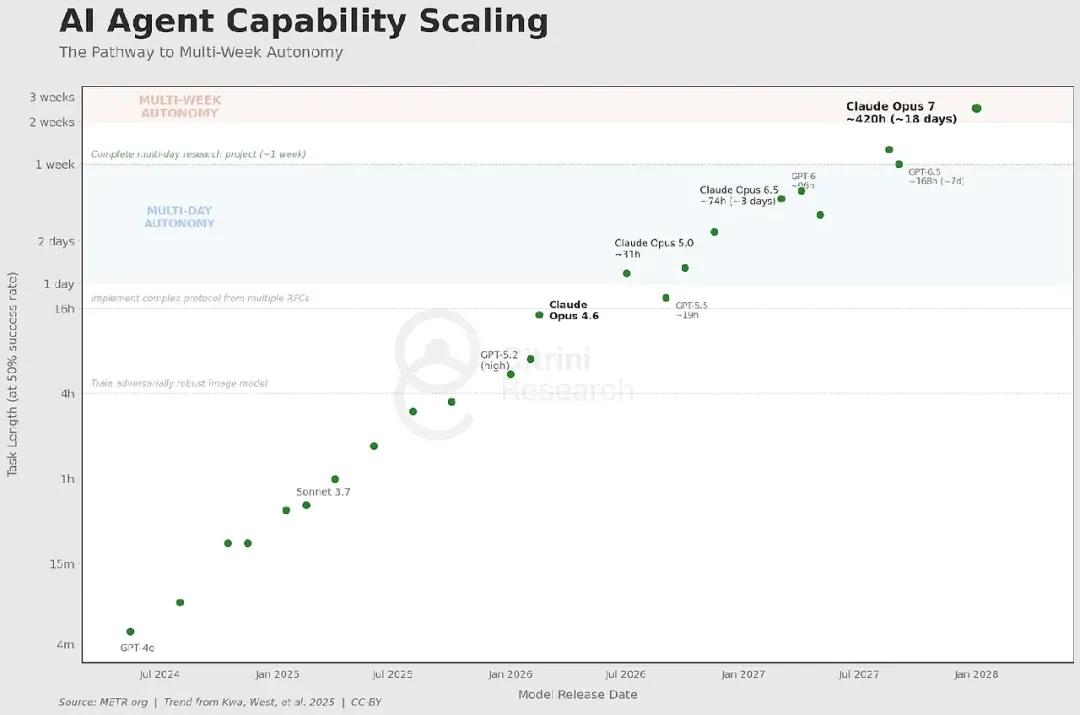

2026年初,AI编程工具取得突破性进展。程序员用Claude Code可以在几周内复刻一个中型SaaS产品的核心功能。"CIO开始问自己:为什么还要付50万美元年费续约?我们自己做一个不行吗?"

2026年10月,ServiceNow(企业的"流程管家")宣布增速从23%骤降至14%,裁员15%。市场这才意识到:威胁软件公司的不是别人,正是它们自己的客户——那些用AI省下人力成本的企业。

2027年,AI代理开始处理消费决策。订机票酒店、比较保险续费、甚至报税,所有那些依赖"用户惰性"的商业模式将崩盘。DoorDash(美国最大的外卖配送平台,类似中国的"美团外卖")的护城河在AI面前将毫无意义。

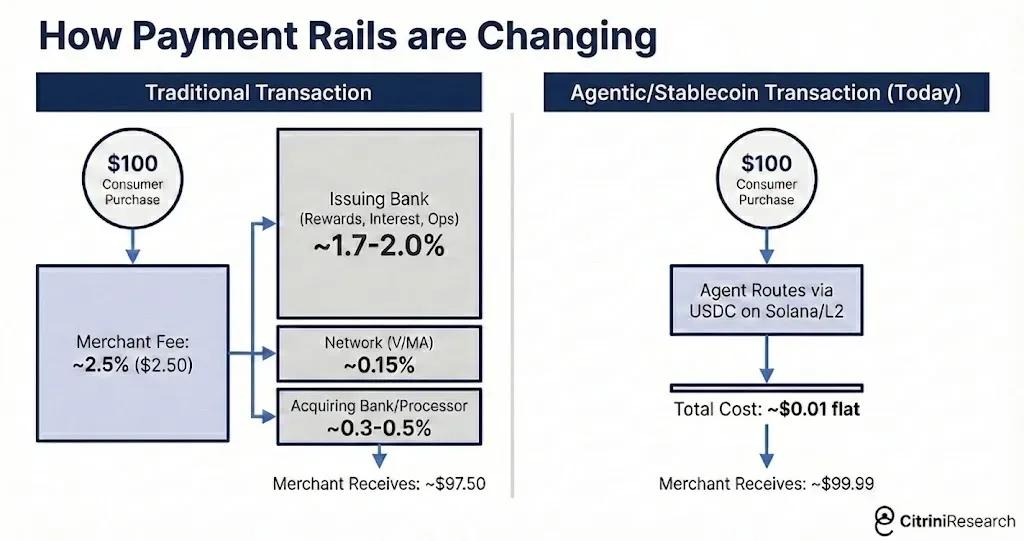

2027年Q1,Mastercard报告增速放缓,股价当天暴跌9%。AI代理开始用稳定币(Solana、ETH L2)绕开2-3%的刷卡手续费。

2027年11月,私人信贷危机全面爆发。2022年被私募以102亿美元私有化的Zendesk,受到AI客服冲击,债务违约,私募界开始慌了。

2028年6月,美国失业率报10.2%,S&P从2026年高点回撤38%。房价在旧金山、西雅图、奥斯汀下跌8-11%。

历次经济危机的主角通常是蓝领工人。但这次不同。

"白领就业危机才是这次的主角。"

原因很简单:美国是一个"白领服务经济"。白领占就业的50%,但贡献了约75%的自由裁量消费。更关键的是:

美国前10%的高收入者贡献了超过50%的消费。前20%贡献了约65%。

这些人失去了工作、或被迫降薪50%转型"才能找到职位",消费萎缩的幅度将远超失业率本身的数字。

一个典型案例:2025年还是Salesforce高级产品经理的女士,2026年丢了工作后开始开Uber(“跑滴滴”)。年收入从18万降到4.5万。这样的人不是个例,而是"数十万"级别。

更讽刺的是,Uber/DoorDash(“滴滴/外卖 ”)曾经"吸收"了第一波被裁的白领。但当自动驾驶普及时,这批人再次被替代。

报告中最令人后背发凉的结论是:

"优质抵押贷款,真的'优质'吗?"

美国住宅抵押贷款市场约13万亿美元。贷款审批的核心假设是:借款人将在贷款期限内保持当前收入水平。

但如果这个假设本身就是错的呢?

"2008年的问题贷款从第一天起就是坏的。2028年的贷款在发放时是好的,但在贷款发放后改变了。"

2027年,研究人员开始注意到"隐形压力":HELOC提款激增、401(k)提款增加、信用卡债务飙升,但房贷还款仍然正常。

这意味着:借款人正在用尽一切手段维持房贷还款,同时停止所有自由裁量支出。

这才是真正的威胁:消费不是突然崩塌,而是温水煮青蛙式地流失。

最残酷的是:传统的货币政策工具对这场危机基本无效。

降息和QE可以缓解金融市场的流动性紧张,但无法解决根本问题:AI让人类智能变得不那么稀缺、不那么有价值。

想象一下:哪怕利率降到零,买入所有MBS和违约的私募债务……这不会改变一个事实,那就是一个Claude代理可以完成18万美元产品经理的工作,每月成本仅200美元。

更深层的问题是:美国联邦政府的收入基础是"对人类时间的征税"。人们工作、企业发钱、政府抽成。

但AI改变了一切:

"产出仍然存在。但它不再流经家庭、再流回企业,也不再流经IRS。资金循环正在断裂。"

2028年Q1,美国联邦收入较CBO基线预测低12%。不是因为经济衰退,而是因为就业和收入结构发生了根本性变化。

参考资料:https://www.citriniresearch.com/p/2028gic

豫公网安备41010702003375号

豫公网安备41010702003375号